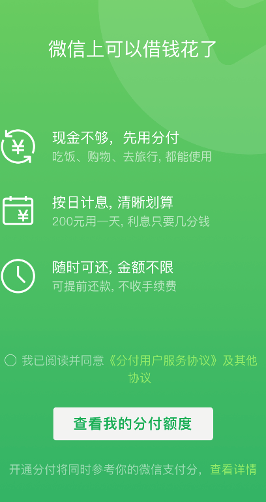

摘要:近日,部分用戶的微信上線了“分付”功能。據(jù)騰訊客服信息介紹,分付和其他類似的個(gè)人消費(fèi)貸產(chǎn)品一樣,是一種可以先消費(fèi)再付款的支付方式。據(jù)了解,用戶在使用微信支付時(shí),可以使用“分付”先付款,再進(jìn)行分期付款。

近日,部分用戶的微信上線了“分付”功能。據(jù)騰訊客服信息介紹,分付和其他類似的個(gè)人消費(fèi)貸產(chǎn)品一樣,是一種可以先消費(fèi)再付款的支付方式。據(jù)了解,用戶在使用微信支付時(shí),可以使用“分付”先付款,再進(jìn)行分期付款。

簡(jiǎn)而言之就是“微信版花唄上線”,關(guān)于微信版花唄,一直有要上線的消息傳出,但直至現(xiàn)在,也只是“部分用戶”可以使用。可能很多人會(huì)奇怪,按道理說(shuō)推出這一功能應(yīng)該很簡(jiǎn)單,而且微信又有著龐大的用戶基礎(chǔ),為什么微信一直不愿意動(dòng)這塊蛋糕呢?

其實(shí),這就要從支付寶和微信的區(qū)別說(shuō)起了。作為國(guó)內(nèi)占據(jù)移動(dòng)支付市場(chǎng)的兩大龍頭,微信和支付寶一直廣受人們的歡迎。雖然說(shuō)現(xiàn)在微信支付的成交筆數(shù)已經(jīng)遠(yuǎn)超支付寶,但是支付寶的優(yōu)勢(shì)就在于功能全面,不僅可以當(dāng)做用戶的零錢包,還可以當(dāng)作用戶的儲(chǔ)蓄卡、信用卡,用戶還可以上面買理財(cái)、買保險(xiǎn)等。

這就導(dǎo)致了大眾的消費(fèi)習(xí)慣逐漸趨于大錢用支付寶,小錢用微信,這一點(diǎn)很多人應(yīng)該都深有體會(huì)。也因此,微信的賬單支付總金額總是低于支付寶。支付寶花唄可以靠著用戶的分期賺取利息,畢竟消費(fèi)分期真的很賺錢,一方面可以收用戶的賬單分期手續(xù)費(fèi)、逾期費(fèi);另一方面也可以收商家的服務(wù)費(fèi)。但微信就有點(diǎn)為難,因?yàn)橘~單金額的減少意味著分期率會(huì)下降,過(guò)低的分期率會(huì)導(dǎo)致微信根本賺不到什么錢。

所以,對(duì)于微信而言,搞一個(gè)微信版的“花唄”并不能直接讓自己獲利多少,但入場(chǎng)晚又總比不入場(chǎng)好。問(wèn)題來(lái)了,要想從支付寶嘴里分得蛋糕,微信就得另想法子。與支付寶的花唄要看信用分一樣,微信早先也對(duì)優(yōu)質(zhì)用戶,賬單厚度較高的用戶開通了微信版信用分功能,開始試水 。

包括現(xiàn)在“分付”功能的小規(guī)模上線,也是微信對(duì)這一領(lǐng)域的小心試探。不過(guò),互聯(lián)網(wǎng)是一個(gè)沒(méi)有硝煙的戰(zhàn)場(chǎng),用戶是資源,市場(chǎng)是領(lǐng)地,技術(shù)和產(chǎn)品才是武器。微信想要從中獲利,還得加把勁。

不過(guò),對(duì)于消費(fèi)者而言,卻值得好好看看了,微信版花唄會(huì)導(dǎo)致我們養(yǎng)成提前消費(fèi)的習(xí)慣,但是過(guò)度消費(fèi)就會(huì)導(dǎo)致自己負(fù)債累累,增加個(gè)人的經(jīng)濟(jì)壓力。花錢一時(shí)爽,還款火葬場(chǎng)。不管是花唄還是分付,羊毛還是出在羊身上。你怎么看呢?

注:本文由今日商訊獨(dú)家原創(chuàng),未經(jīng)授權(quán),禁止轉(zhuǎn)載或引用。

編輯/卞慧靜